Tabla de contenidos

¿Qué cubre un seguro de decesos?

Una de las mayores dudas que existen es qué incluye exactamente un seguro de decesos. Mucha gente lleva años pagándolo sin conocer bien sus coberturas reales. En general, un seguro de decesos suele cubrir:

- Servicio funerario básico

- Féretro

- Tanatorio

- Traslados

- Gestión de trámites

- Entierro o incineración

- Atención telefónica

Sin embargo, las coberturas cambian mucho según la compañía, la antigüedad de la póliza y el tipo de contrato firmado.

Además, muchas personas descubren tarde que ciertos servicios tienen límites económicos o no incluyen aspectos más personalizados del funeral. También existen diferencias importantes entre pólizas antiguas y modernas. Por eso es importante revisar:

- Cuánto se paga actualmente.

- Cuánto ha subido la cuota con los años.

- Qué capital asegurado existe.

- Qué servicios concretos cubre.

- Si existe devolución de capital sobrante.

Cada vez más usuarios buscan entender si realmente están pagando un precio proporcional al servicio que recibirán en el futuro.

Exclusiones de los seguros de decesos

Aunque los seguros de decesos ofrecen una cobertura amplia, existen ciertas exclusiones y limitaciones que es importante conocer para evitar sorpresas en un momento ya de por sí complicado.

Limitaciones y condiciones

Las pólizas pueden tener limitaciones en cuanto a la edad de contratación o condiciones preexistentes de salud. Es crucial leer detenidamente el contrato y entender estas limitaciones para asegurarse de que cumple con las expectativas y necesidades.

Factores que influyen en el coste

El coste del seguro de decesos puede variar significativamente dependiendo de varios factores. Es crucial entender estos elementos para poder elegir la opción más adecuada y económica. A continuación, se detallan los principales factores que influyen en el precio de la póliza:

- Edad del asegurado: generalmente, cuanto mayor es la persona a la hora de contratar el seguro, mayor será la prima. Esto se debe al mayor riesgo asociado con la edad avanzada.

- Estado de salud: Las condiciones preexistentes o el historial médico pueden afectar el coste. Algunas aseguradoras realizan evaluaciones de salud y pueden ajustar el precio o excluir coberturas basándose en los riesgos identificados.

- Tipo de servicio funerario: La elección entre entierro o cremación, el tipo de féretro, la ceremonia y otros servicios funerarios personalizados pueden influir en el coste final del seguro.

- Coberturas adicionales: La inclusión de servicios extra, como asistencia en viaje, asesoramiento legal post-mortem o repatriación, puede incrementar el precio de la póliza.

- Modalidad de pago: Las opciones de pago (pago único, pago fraccionado, etc.) pueden afectar el coste total del seguro. Algunas aseguradoras ofrecen descuentos por pagos anuales o por adelantado.

- Inflación y costes del sector funerario: La evolución de los precios en el sector funerario también puede repercutir en el coste de las primas a lo largo del tiempo, especialmente en pólizas a largo plazo.

¿Cómo elegir el mejor seguro de decesos?

Elegir el mejor seguro de decesos implica considerar tanto las coberturas ofrecidas como las posibles desventajas. Entre estas, destacan las limitaciones en coberturas según condiciones preexistentes, posibles incrementos en las primas con la edad, y la rigidez en la elección de servicios funerarios, lo que puede resultar en un servicio que no se ajuste completamente a los deseos personales o familiares.

Al final, la clave está en encontrar un equilibrio entre el coste, las coberturas ofrecidas, y las necesidades personales, siempre manteniendo una mente abierta sobre las alternativas disponibles.

¿El seguro de decesos devuelve el dinero que sobra?

Otra duda muy frecuente es qué ocurre si el capital asegurado es superior al coste final del funeral.

En algunos seguros sí existe devolución parcial del capital sobrante, pero depende totalmente de la póliza contratada y de las condiciones de cada compañía. En otros casos, ese dinero no se devuelve íntegramente o queda sujeto a determinados límites.

Por eso es importante revisar:

- Si existe devolución de capital.

- Cómo se calcula.

- Quién recibe el dinero.

- Qué gastos se descuentan.

Muchas familias desconocen completamente esta información hasta el momento del fallecimiento.

¿Merece la pena tener un seguro de decesos?

Para algunas familias puede seguir teniendo sentido, especialmente si contrataron la póliza hace muchos años y mantienen cuotas bajas. Pero en otros casos, muchas personas terminan pagando durante décadas una cantidad muy superior al coste real del funeral.

El problema principal aparece con las pólizas que suben cada año. Muchas personas empiezan pagando cantidades pequeñas y terminan pagando cuotas mucho más altas a medida que envejecen. A partir de determinadas edades, algunas familias descubren que llevan pagados miles de euros durante décadas y que seguirán pagando mientras vivan.

Por eso están creciendo modelos alternativos como los planes funerarios con precio cerrado, donde el usuario paga únicamente por el servicio que quiere dejar organizado, sin subidas ni gastos adicionales futuros ni renovaciones anuales.

¿Si me cambio de seguro de decesos pierdo el dinero?

Esta es una de las preguntas más buscadas sobre seguros funerarios o seguros de decesos.

En muchos casos, sí puede perderse parte de la antigüedad dependiendo de cómo se haga el cambio y del tipo de póliza contratada. Algunas compañías mantienen ciertas condiciones, mientras que otras obligan a empezar de nuevo determinados periodos de carencia o condiciones económicas.

Por eso es muy importante revisar:

- Si existe antigüedad acumulada.

- Si hay periodos de carencia.

- Qué ocurre con el capital aportado.

- Si el nuevo contrato mantiene coberturas equivalentes.

Muchas personas mantienen seguros de decesos antiguos únicamente por miedo a perder derechos o antigüedad, aunque ya no estén conformes con el precio o el modelo de pago. Precisamente ahí han empezado a surgir alternativas diferentes, donde no existe una cuota vitalicia ni dependencia de la edad del asegurado. En modelos como los planes funerarios personalizados, el objetivo no es mantener una póliza durante toda la vida, sino dejar el servicio organizado y pagado en vida.

¿Qué pasa si no tengo seguro de decesos?

No tener seguro de decesos no significa quedarse sin funeral ni que exista ningún problema legal. Cuando una persona fallece sin seguro, la familia simplemente debe gestionar y pagar directamente el servicio funerario. El problema aparece cuando esto ocurre de forma inesperada y sin planificación previa. En ese momento, la familia suele tener que tomar decisiones rápidas en pleno duelo:

- Elegir funeraria.

- Gestionar trámites.

- Tomar decisiones difíciles.

- Asumir el coste económico inmediato o financiarlo.

Por eso muchas personas buscan formas de dejar ciertas cuestiones organizadas antes de que ocurra el fallecimiento, aunque no quieran seguir pagando un seguro de decesos durante toda la vida.

¿Qué alternativas hay al seguro de decesos?

Cada vez más personas buscan alternativas al seguro de decesos más económicas y transparentes. Especialmente quienes sienten que llevan muchos años pagando cuotas crecientes, quieren una opción más transparente o no quieren pagar durante toda la vida. Actualmente existen varias posibilidades:

Ahorro personal para el funeral

Algunas personas prefieren guardar dinero poco a poco para cubrir futuros gastos funerarios. El problema es que muchas veces ese ahorro termina utilizándose para otras necesidades o puede no ser suficiente cuando llegue el momento.

Seguro de decesos o seguro funerario

Sigue siendo el modelo más extendido en España. La principal ventaja es la gestión inmediata cuando ocurre el fallecimiento. Sin embargo, muchas pólizas aumentan cada año y pueden terminar suponiendo un coste muy elevado a largo plazo.

Además, a día de hoy existen funerarias 24 horas con posibilidad de financiación a 12 meses que también realizan el servicio de manera inmediata. La ventaja es que puedes personalizar cada detalle del servicio funerario, sin necesidad de que sea un "pack cerrado", si no que los servicios opcionales se pueden omitir en caso de que sea necesario.

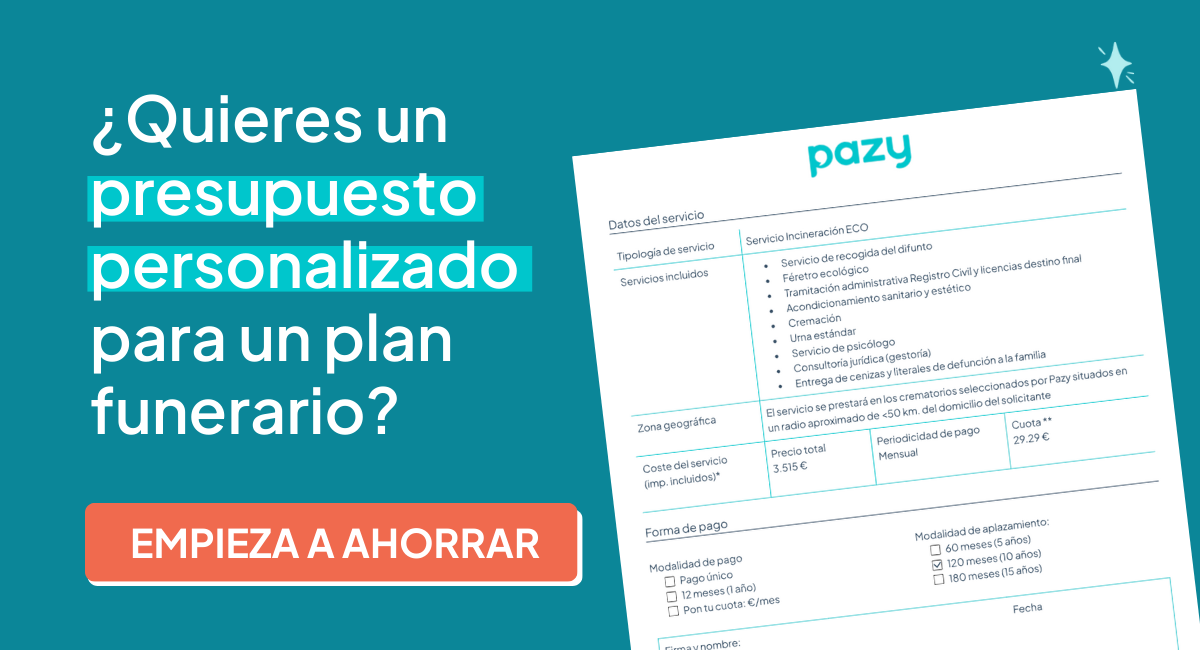

Plan funerario con precio cerrado

Es una de las alternativas que más está creciendo. En lugar de pagar una cuota indefinida durante toda la vida, la persona deja organizado y pagado su funeral con antelación. En el caso de Pazy, puedes personalizar el tipo de servicio funerario, cómo quiere organizarlo y pagarlo en vida con un precio cerrado desde el primer momento.

La gran diferencia es que, una vez pagado no hay gastos adicionales sorpresa, no existen subidas anuales ni incrementos por edad. Además, muchas familias valoran especialmente la tranquilidad de dejar tomadas ciertas decisiones para evitar cargas emocionales futuras.

.png)

¿Qué ventajas tienen los planes funerarios frente al seguro de decesos?

Los planes funerarios personalizados están creciendo porque responden a una necesidad diferente: dejar organizado el funeral sin depender de una póliza que sube constantemente y que hay que pagar toda la vida.

Entre las ventajas que más valoran las familias destacan:

- Precio cerrado desde el inicio.

- Posibilidad de pago a plazos.

- Cuotas fijas.

- Personalización del funeral.

- Sin subidas anuales.

- Sin edad límite para contratar.

- Tranquilidad para la familia.

- Gestión anticipada de decisiones importantes.

Además, modelos como el de Pazy incorporan servicios adicionales gratuitos relacionados con apoyo psicológico, asesoramiento jurídico o gestión de trámites posteriores al fallecimiento.

Conclusión

Durante décadas, el seguro de decesos ha sido la opción más habitual en España para cubrir los gastos funerarios. Sin embargo, cada vez más personas empiezan a revisar cuánto pagan realmente, qué cubre su póliza y si existen alternativas más transparentes.

El aumento de la esperanza de vida ha hecho que muchas familias acumulen décadas pagando cuotas crecientes sin tener claro cuál será el coste final real.

Por eso están creciendo nuevas formas de planificación funeraria, donde el objetivo ya no es mantener una póliza indefinida, sino dejar organizado el funeral con claridad, personalización y tranquilidad para la familia.

Más allá de elegir entre seguro o plan funerario, lo importante es entender bien las opciones disponibles y tomar una decisión consciente adaptada a cada situación personal.

Preguntas frecuentes

1. ¿Merece la pena seguir pagando un seguro de decesos?

Depende de cada caso. Algunas pólizas antiguas mantienen cuotas bajas, pero muchas personas terminan pagando durante décadas cantidades superiores al coste real del funeral. Por eso cada vez más familias comparan alternativas como los planes funerarios con precio cerrado.

2. ¿Qué cubre un seguro de decesos?

La mayoría de seguros de decesos cubren el servicio funerario básico: féretro, tanatorio, traslados, entierro o cremación y gestión de trámites. Sin embargo, las coberturas cambian según la compañía y la póliza contratada.

3. ¿Si me cambio de seguro de decesos pierdo lo que he pagado?

En algunos casos sí puede perderse parte de la antigüedad o ciertas condiciones de la póliza. Todo depende del tipo de contrato y de cómo se haga el cambio de compañía.

4. ¿Qué pasa si no tengo seguro de decesos?

No pasa nada a nivel legal. Lo malo es que la familia deberá gestionar directamente el funeral y asumir el coste en el momento del fallecimiento si no existe planificación previa. A día de hoy es posible dejar contratado y planificado el servicio funerario de cara a un futuro para evitar este tipo de situaciones.

5. ¿Qué alternativa hay al seguro de decesos?

Cada vez más personas optan por planes funerarios personalizados con precio cerrado, donde el funeral queda organizado y pagado en vida sin depender de cuotas que suben cada año. Una vez pagado, te olvidas, no hay gastos adicionales futuros y es una manera de no tener que pagar durante toda la vida.

Luis Valín

Director de Desarrollo de Negocio

Es una referencia en la integración de modelos de negocio innovadores que facilitan a las organizaciones ofrecer soluciones flexibles y sin sobrecostes a las familias. Lidera las alianzas estratégicas con empresas.