..jpg)

Tabla de contenidos

¿Qué Seguro de Decesos me recomiendan?

El Seguro de Decesos es uno de los más contratados en España, pero también uno de los menos comprendidos. Millones de familias pagan mes a mes durante toda su vida sin llegar a usarlo nunca. Por eso, hoy vamos a revisar:

- Características comunes de los seguros de decesos.

- Comparativa de compañías tradicionales como Santalucía, Ocaso, Adeslas, Generali y DKV.

- La tabla evolutiva de los Seguros de Decesos.

- Opinión de la OCU sobre este tipo de seguros.

- Y lo más importante: una alternativa digital y 60% más barata con Pazy, el plan funerario que te permite pagar una sola vez y olvidarte para siempre.

Características de los Seguros de Decesos

Los Seguros de Decesos funcionan de manera parecida a cualquier seguro: pagas una cuota mensual o anual que aumenta con el paso de los años, y la aseguradora se encarga de cubrir los gastos y gestiones cuando fallece la persona asegurada.

Ventajas de los Seguros de Decesos

- Tranquilidad inmediata: la familia no tiene que adelantar dinero en el momento del fallecimiento.

- Gestiones administrativas incluidas: certificado de defunción, baja en la Seguridad Social, pensiones, etc.

- Traslado nacional e internacional: especialmente útil si la persona fallece fuera de su ciudad o en el extranjero.

- Amplia red funeraria: compañías como Santalucía u Ocaso tienen convenios con miles de tanatorios en toda España.

- Coberturas adicionales: algunas pólizas incluyen asistencia psicológica, orientación legal, testamento online o incluso seguros de viaje.

- Facilidad de contratación: muchas aseguradoras permiten contratar de forma rápida y sin apenas requisitos médicos.

- Opciones familiares: se puede asegurar a todos los miembros de la familia en la misma póliza.

Desventajas de los Seguros de Decesos

- Pago de por vida: aunque lo contrates joven, deberás seguir pagando hasta el fallecimiento.

- Primas crecientes: en la mayoría de las compañías, la cuota sube con la edad.

- Coste final elevado: con los años, muchas familias terminan pagando hasta tres veces el valor real de un funeral.

- Pérdida de lo abonado si dejas de pagar: al cancelar o dejar de abonar la póliza, se pierde todo el dinero invertido.

- Falta de transparencia en precios: como señala la OCU, es difícil comparar ofertas porque cada compañía presenta sus cifras de manera diferente.

Comparativa de compañías de Seguros de Decesos

A continuación, repasamos las principales compañías que ofrecen seguros de decesos en España. Todas tienen ventajas reconocidas, aunque también ciertas desventajas que conviene conocer antes de contratar:

Santalucía

Ventajas:

- Es la aseguradora líder en decesos en España, con más de 100 años de experiencia.

- Dispone de una amplia red de funerarias propias y acuerdos en todo el territorio nacional.

- Ofrece servicios adicionales como asistencia psicológica y orientación jurídica.

Desventajas:

- Suelen aplicar la modalidad de prima natural, lo que significa que la cuota se encarece cada año.

- A largo plazo, se paga mucho más que el coste real del servicio.

Ocaso

Ventajas:

- Compañía histórica en España, con gran reconocimiento de marca.

- Flexibilidad en modalidades de contratación (prima natural, nivelada o mixta).

- Red de cobertura nacional muy consolidada.

Desventajas:

- En modalidades de prima natural, las cuotas suben considerablemente con la edad.

- El cliente acaba pagando varias veces el valor real de un funeral.

Adeslas

Ventajas:

- Ofrece Seguros de Decesos dentro de un paquete más amplio (salud, hogar, etc.), lo que puede ser práctico si ya eres cliente.

- Buen nivel de atención y respaldo de CaixaBank.

- Incluye servicios complementarios como orientación médica telefónica.

Desventajas:

- No es tan especialista en servicios funerarios como Santalucía u Ocaso.

- Sus precios no son los más competitivos del mercado.

Generali

Ventajas:

- Multinacional con experiencia en seguros de vida, salud y decesos.

- Amplia cobertura internacional, muy valorada por quienes viajan con frecuencia.

- Opción de contratar servicios adicionales personalizados.

Desventajas:

- Las cuotas pueden resultar más elevadas que en otras aseguradoras nacionales.

- En modalidades de pago tradicional, se acaba pagando de por vida.

DKV

Ventajas:

- Compañía reconocida en seguros de salud, que ha extendido su experiencia al ramo de decesos.

- Incluye coberturas de asistencia familiar y psicológica, pensadas para acompañar a los familiares.

- Buen servicio de atención al cliente.

Desventajas:

- No tiene tanta red funeraria propia como las compañías líderes.

- Precios menos competitivos si se compara directamente con otras grandes aseguradoras.

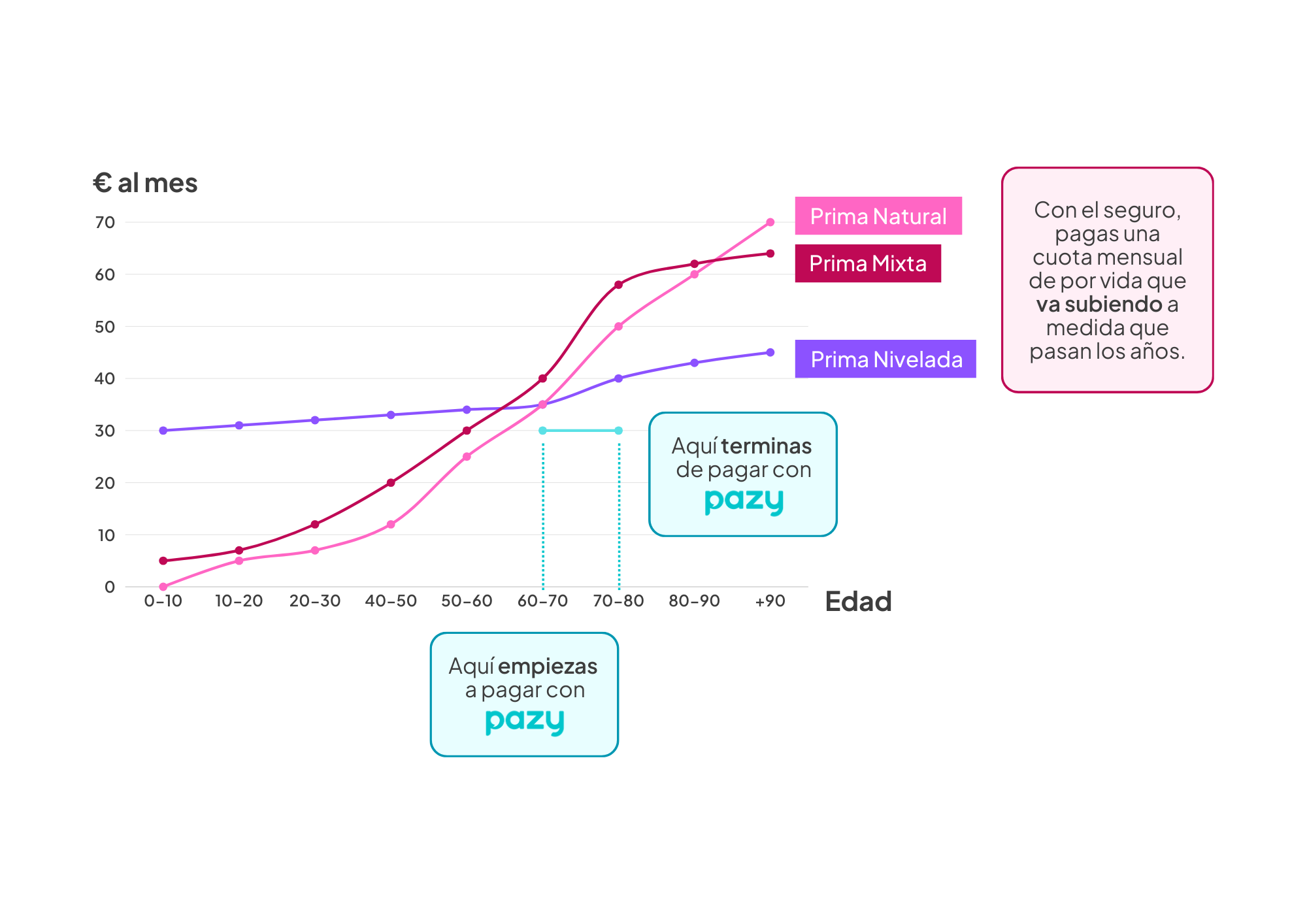

¿Qué es la tabla evolutiva y por qué pedirla?

Cuando contratas un Seguro de Decesos, la compañía calcula una cuota en función de tu edad, la modalidad elegida (natural, nivelada o mixta) y los servicios incluidos. El problema es que esas cuotas no son estáticas: suben con el paso de los años, sobre todo en los seguros de prima natural.

Para entender realmente cuánto vas a pagar a lo largo de tu vida, puedes solicitar a tu aseguradora la tabla evolutiva.

¿Qué es la tabla evolutiva?

La tabla evolutiva es un documento que muestra:

- La cuota actual que pagas por el seguro actualmente.

- Cómo irá aumentando tu cuota en los próximos años, según tu edad, compañía y prima contratada.

- Una estimación de cuánto habrás pagado en total si mantienes el seguro hasta el fallecimiento.

En otras palabras, es la herramienta que te permite ver el coste real a largo plazo y comparar si te compensa o no mantener el seguro.

¿Cómo se puede pedir la tabla evolutiva?

- Contactando directamente con tu aseguradora: la mayoría tienen obligación de entregarla si la solicitas.

- Por escrito (normalmente por correo electrónico), para que quede constancia de tu petición, o por llamada.

- Es recomendable pedirla a la máxima temporalidad posible, no a solo cinco años, por ejemplo, para poder ver la subida real y total.

¿Por qué es importante revisarla?

- Te permite comprobar si el seguro es sostenible en el tiempo.

- Evita sorpresas de que la cuota se dispare en la vejez.

- Te da argumentos para comparar alternativas como Pazy, donde el precio es cerrado desde el principio.

Opinión de la OCU sobre los Seguros de Decesos

Según la OCU (Organización de Consumidores y Usuarios), los seguros de decesos suelen ser poco rentables a largo plazo. En su informe de octubre 2023, señalaron que:

- Las cuotas suben continuamente con la edad.

- Muchas familias terminan pagando hasta tres veces el coste real de un funeral.

- Existe una gran falta de transparencia en precios y condiciones.

Fuente: OCU – OCU desaconseja contratar un seguro de decesos

Pazy: la alternativa al Seguro de Decesos

Aquí es donde aparece una alternativa: Pazy, el primer plan funerario digital en España.

A diferencia de los seguros tradicionales:

- Pago único, no de por vida. Con Pazy pagas una vez y te olvidas. Desde el primer momento sabes el precio cerrado, a diferencia de los seguros en los que no sabes cuánto terminarás pagando.

- 60% más barato que un Seguro de Decesos.

- Funeral personalizado según tus valores y preferencias.

- Sin riesgo de perder lo pagado. En los seguros, si dejas de pagar, pierdes todo; con Pazy no. Tienes posibilidad incluso de paralizar las cuotas, el dinero abonado se guarda y puedes retomarlas cuando quieras.

- Las cuotas son fijas, no van subiendo cada año. En Pazy no tenemos en cuenta la edad ni la condición médica. No hacemos estudios médicos, incluso si tienes más de 70 años te damos un presupuesto personalizado y ajustado.

En resumen: Pazy no es un seguro, es un plan funerario transparente y justo, pensado para las personas o familias que no quieren pagar de más.

Conclusión

Si buscas un seguro tradicional, compañías como Santalucía u Ocaso siguen liderando el mercado, aunque debes saber que sus precios se disparan con la edad.

La propia OCU advierte que los Seguros de Decesos suelen salir caros a largo plazo.

Por eso, la alternativa más recomendable hoy es Pazy: un plan funerario digital, 60% más económico, de pago único, sin sorpresas.

Preguntas frecuentes

1. ¿Cuál es la mejor compañía de seguro de decesos?

Santalucía y Ocaso son las más conocidas, pero sus precios suben con los años.

2. ¿Qué Seguro de Decesos recomiendan?

Depende de tus necesidades, pero la OCU advierte que suelen ser caros y poco transparentes.

3. ¿Qué diferencia hay entre un Seguro de Decesos y un plan funerario?

El seguro se paga toda la vida y las cuotas normalmente suelen subir cada año; el plan funerario digital de Pazy se paga una sola vez, sin cuotas de por vida. Además, puedes realizar el pago de manera íntegra o fraccionarlo en cuotas fijas hasta un máximo de 10 años.

4. ¿Qué pasa si dejo de pagar un Seguro de Decesos?

Por lo general, si te das de baja del Seguro de Decesos o no pagas una cuota, pierdes todo lo abonado. Con Pazy esto no ocurre, incluso puedes paralizar las cuotas, sin perder lo que lleves abonado, y retomarlas en el momento que quieras.

5. ¿Pazy es un Seguro de Decesos?

No. Es una alternativa al Seguro de Decesos, transparente, con precio cerrado y hasta un 60% más barata que los seguros.

Sandra Climent

Marketing Manager

Aporta una mirada meticulosa y orientada a ofrecer la mejor experiencia informativa posible. Destaca por su profesionalidad, su capacidad de análisis y su compromiso con que cada pieza de contenido aporte valor real.